Simulateurs

S'informer

À propos

Épargner, c'est se préparer un avenir confortable. À 40 ans, l'objectif d'épargne se précise : il s'agit de sécuriser son futur tout en profitant du présent. Les règles d'or ? Épargne régulière, investissements réfléchis et vision à long terme.

L'épargne à cet âge doit être pensée avec pertinence : il est temps de diversifier vos placements et de penser rendement sur le long terme, tout en gardant une certaine liquidité pour vos éventuels besoins à court terme.

Découvrons ensemble comment et combien épargner à l'approche de la quarantaine.

Il n'y a pas de montant exact à avoir de côté à 40 ans. Évidemment, ce chiffre dépend de nombreux facteurs personnels comme le niveau de revenus, les objectifs de vie ou les engagements financiers. Donc ne vous mettez aucun stress si vous vous sentez en retard par rapport à ce qu'on va vous expliquer ci-dessous.

En règle générale, les experts financiers suggèrent d'avoir économisé environ trois à six fois votre salaire annuel à cet âge. Cette somme pourra vous servir de coussin financier pour les imprévus, aider à financer vos projets futurs et surtout vous constituer une base solide pour la retraite :

Pour illustrer comment épargner efficacement en vue de vos 40 ans, prenons l'exemple de Nicolas et Charlotte. Ils sont tous les deux salariés, gagnant chacun 45 000€ par an, et ont deux enfants mineurs. Voici une stratégie d'épargne adaptée à leur situation :

En suivant ces étapes, Nicolas et Charlotte peuvent construire une épargne solide pour leurs 40 ans et les années suivantes, tout en assurant la sécurité financière de leur famille.

Pour Nicolas et Charlotte, l'application de la règle 50/30/20 à leur gestion de budget mensuelle pourrait être une méthode efficace pour organiser leurs finances. Voici comment ils pourraient procéder, en se basant sur leur revenu mensuel combiné de 7 500€ (45 000€ annuels chacun) :

À 40 ans, l'épargne idéale varie selon chaque individu. Il n'y a pas d'épargne idéale même si une règle courante suggère d'avoir épargné au moins trois fois son salaire annuel. Ainsi, pour un revenu annuel de 45 000€, l'objectif serait d'avoir 135 000€ d'épargne. Cette somme vous aidera à préparer votre retraite, à gérer les imprévus et à atteindre vos objectifs.

Selon votre mode de vie et vos projets de retraite, cette recommandation peut varier. Par exemple, une retraite anticipée ou un mode de vie plus coûteux nécessiteraient une épargne plus importante. À l'inverse, si vous comptez travailler plus longtemps ou vivre plus modestement à la retraite, un montant inférieur pourrait suffire.

L'épargne idéale à 40 ans ne se limite pas à un montant, mais inclut aussi la façon dont elle est investie. Un mix d'investissements modérément risqués et sûrs est souvent conseillé pour faire fructifier l'épargne tout en minimisant les risques.

Définir une stratégie d'épargne à 40 ans est important pour que vous puissiez mettre en place une gestion financière efficace. À cet âge, vous êtes probablement bien établi dans votre carrière et avez des objectifs financiers plus clairs. Voici quelques étapes adaptées pour une épargne optimale à 40 ans :

Analyse de votre situation financière actuelle : Prenez le temps de faire un bilan complet de vos finances, incluant vos revenus, vos dépenses régulières, vos dettes en cours, ainsi que l'état de votre épargne existante.

Définition d'objectifs financiers précis : À 40 ans, vos objectifs peuvent inclure l'acquisition d'une résidence principale ou secondaire, le financement des études supérieures de vos enfants, ou une préparation plus poussée pour la retraite.

Sélection des instruments d'épargne appropriés : Selon vos objectifs spécifiques, vous pourriez envisager diverses options telles qu'un plan d'épargne en actions (PEA), une assurance-vie, ou d'autres produits financiers pertinents comme le plan épargne retraite (PER).

Mise en place d'un plan d'épargne automatique : Organisez des transferts automatiques vers vos comptes d'épargne peu après la réception de votre salaire. Cela vous garantiera une épargne régulière et disciplinée.

Réévaluation et ajustement périodiques : Votre plan d'épargne doit évoluer avec vos circonstances financières et vos objectifs. N'hésitez pas à consulter un conseiller en gestion de patrimoine pour affiner votre stratégie et l'adapter à vos besoins spécifiques à 40 ans.

Prenons l'exemple de Timothée, âgé de 38 ans, papa célibataire et gagnant 60 000€ par an. L'application de la règle de Kimmie Greene et de la méthode 50/30/20 peut être adaptée de la manière suivante pour gérer son épargne de façon équilibrée :

1) Selon la règle de Kimmie Greene, Timothée devrait viser à mettre de côté un an de salaire tous les cinq ans. Cela signifie économiser 60 000€ en cinq ans. Pour atteindre cet objectif, il devrait épargner 20% de son revenu annuel, soit 12 000€ par an.

2) En utilisant la règle 50/30/20, la répartition du budget annuel de Timothée serait :

En épargnant 1 000€ par mois sans interruption pendant 5 ans, Timothée aurait économisé 60 000€, ce qui correspond à son salaire annuel. Cette méthode lui permettrait non seulement de se préparer pour des objectifs à moyen terme, comme l'achat d'une propriété ou le financement des études de ses enfants, mais aussi de commencer à bâtir une épargne solide pour sa retraite.

À 40 ans, l'épargne idéale varie en fonction de plusieurs facteurs personnels, notamment vos objectifs de vie, votre situation familiale et votre capacité d'épargne. Pour une personne ayant des responsabilités familiales, comme un parent avec des enfants à charge, une épargne plus conséquente peut être nécessaire pour assurer une sécurité financière. En revanche, une personne avec moins de charges familiales pourrait envisager une approche d'épargne plus flexible.

Les recherches montrent que ceux qui commencent à épargner régulièrement dès le début de leur carrière et qui suivent une stratégie d'épargne constante sont mieux préparés financièrement sur le long terme. Rien de surprenant, c'est vrai. En tout cas, à 40 ans, vous devez vous concentrer non seulement sur le montant de votre épargne, mais aussi sur la manière dont elle est gérée. Il est important d'avoir un montant significatif mis de côté, mais il est tout aussi essentiel de s'assurer que ces économies sont diversifiées et investies dans des produits financiers adaptés à votre profil d'investisseur et performants.

Épargner, c'est se préparer à réaliser vos projets futurs, c'est vous donner la flexibilité nécessaire pour faire face aux imprévus financiers sans bouleverser votre équilibre de vie. À 40 ans, l'horizon est riche en opportunités mais aussi en responsabilités : consolidation de l'achat de sa résidence principale, voyages, éducation des enfants, ou même une reconversion professionnelle. Pour chacun de ces objectifs, disposer d'une épargne adéquate est essentiel.

L'épargne représente également un fondement de tranquillité d'esprit. Elle assure que l'on peut gérer les imprévus sans compromettre notre stabilité financière. La retraite, bien que semblant encore lointaine, nécessite une planification précoce et attentive. Ainsi, épargner à 40 ans, c'est prendre soin de votre futur, en anticipant les besoins de demain avec clairvoyance et prévoyance.

Une épargne de côté, c'est la solution pour les imprévus de la vie quotidienne ou d'un accident de la vie. Ce fonds d'urgence que vous aurez grâce à votre épargne agira comme une protection financière, une réserve prête à être utilisée sans impacter votre budget courant ou recourir à des emprunts onéreux.

Économiser systématiquement une part de ses revenus, c'est se préparer un complément financier pour votre départ à la retraite et les jours qui suivront. L'épargne retraite vous permettra de jouir d'un grand confort une fois votre travail régulier terminé. Vous pourrez ainsi profiter pleinement de votre liberté retrouvée en explorant vos passions ou en voyageant, sans être totalement tributaire de votre pension de retraite qui ne répondrait peut-être pas à toutes vos attentes. Que vous ayez 30 ans, 35 ans ou 40 ans, il est toujours bon de commencer à préparer sa future retraite.

Au-delà de la simple mise de côté d'argent, épargner est la première étape vers la multiplication de votre capital. Cela ouvre la porte à divers investissements, qu'il s'agisse de placements en actions via un PEA, de contrats d'assurance-vie, ou encore d'investissements immobiliers comme les SCPI.

En épargnant, vous pensez à l'avenir de vos enfants ou vos héritiers. Vous pourrez leur transmettre un patrimoine qui les aidera pour leurs études, leur indépendance et même la pérennité de votre héritage familial.

La question essentielle est la suivante : quel devrait être le montant de notre épargne à 40 ans ? Pour y répondre, nous allons nous pencher sur les tendances d'épargne en France. À cet âge, les Français montrent généralement une bonne discipline en matière d'épargne. Se comparer à la moyenne nationale peut offrir un point de départ utile pour définir nos propres objectifs d'épargne. Regardons ça de près.

Selon les données récentes de l'INSEE, le taux d'épargne des foyers en France s'élevait à 17,4 % en 2022. Cela indique qu'en moyenne, les foyers français ont mis de côté 17,4 % de leur revenu disponible brut. En chiffres absolus, cela équivaut à une épargne totale de 1 027,4 milliards d'euros.

Pour estimer l'épargne moyenne par foyer en France, on divise simplement le montant total de l'épargne par le nombre total de foyers, ce qui donne environ 7 306 euros par foyer.

Soulignons que cette moyenne cache des disparités importantes. L'épargne varie considérablement en fonction de divers facteurs tels que la catégorie socioprofessionnelle et l'âge. Ainsi, les foyers avec des revenus plus élevés ont tendance à épargner davantage que ceux aux revenus plus modestes, et les foyers plus âgés accumulent généralement plus d'épargne que les jeunes foyers.

Aussi,selon cette étude, l'épargne des ménages français est souvent orientée vers l'acquisition de biens immobiliers et la constitution d'une réserve financière pour les situations d'urgence.

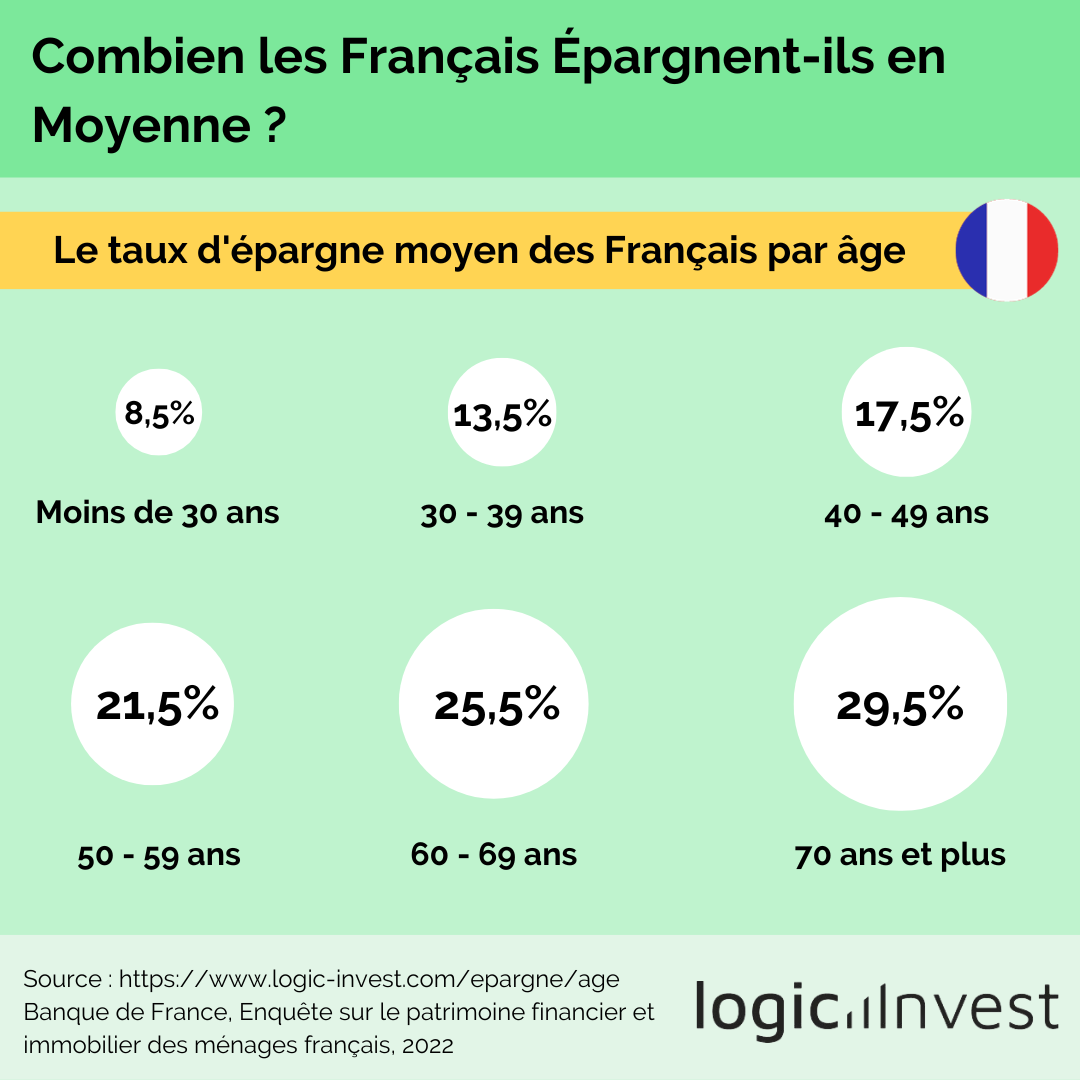

L'épargne moyenne des Français par âge est la suivante :

L'épargne moyenne des Français augmente avec l'âge. Cela s'explique par plusieurs facteurs, notamment la progression de la carrière professionnelle, l'accumulation de patrimoine immobilier et financier, et la diminution des dépenses liées aux enfants.

Il est donc tout à fait normal que les Français, ceux de 40 ans par exemple, épargnent en moyenne plus grâce à une augmentation de leur revenu professionnelle ou un possible héritage par exemple.

En 2022, la Banque de France a réalisé une grande enquête avec des statistiques sur le patrimoine financier et immobilier des Français. Le taux d'épargne moyen est le taux d'épargne qui mesure la part du revenu disponible brut qui n'est pas utilisée par les ménages en dépense de consommation finale.

Avec un taux d'épargne de 17,5%, un adulte, qui a généralement des revenus plus stables et peut-être plus élevés que les jeunes adultes, peut se permettre d'épargner davantage.

.png)

.png)

%201.png)