Simulateurs

S'informer

À propos

Épargner est important, surtout quand on a 35 ans. Que ça soit pour sécuriser votre avenir financier ou pour réaliser vos projets à moyen et long terme, il est temps, si vous n'avez pas encore commencé, à réfléchir à votre stratégie d'épargne. Mais combien devriez-vous épargner ?

Des principes de base régissent la constitution d'une épargne solide et adaptée aux objectifs personnels. À 35 ans par exemple, l'objectif d'épargne suggéré tourne souvent autour de l'équivalent d'un an de revenu, permettant ainsi de conjuguer préparation aux imprévus et plans d'investissements futurs. Évidemment, chacun épargne s'il le peut et le montant qu'il veut. Mais 35 ans est un âge idéal pour diversifier ses placements voire même pour commencer à penser à la préparation de la retraite.

À 35 ans, beaucoup d'experts en finances personnelles recommandent d'avoir de côté une somme équivalente à un an de revenu. Cette épargne peut être sur des livrets comme le livret A ou le livret de développement durable et solidaire (LDDS) ou bien investi sur un PEA ou un contrat d'assurance-vie par exemple. Bien sûr, votre situation doit le permettre. Nous savons qu'il n'est pas possible pour tous d'épargner tous les mois. Mais si vous le pouvez, nous le recommandons fortement. Cela vous évitera des problèmes auxquels vous n'avez pas pensé aujourd'hui.

Pour comprendre comment vous pourriez faire pour avoir un an de salaire de côté à 35 ans, prenons l'exemple de Mathilde, une femme mariée avec un enfant et un salaire annuel de 40 000€. Son objectif serait donc de disposer de 40 000€ d'épargne. Voici comment elle pourrait procéder pour l'atteindre rapidement :

En respectant cette stratégie, Mathilde pourra solidifier sa situation financière, avoir un matelas de sécurité et anticiper les projets futurs de sa famille.

💡 Logic Invest vous conseille : Pour bien gérer votre épargne, mettez en place des virements automatiques tous les mois : une somme fixe qui part de votre compte courant vers votre épargne dès que votre salaire arrive.

Déterminer une méthode d'épargne à 35 ans est essentiel. Une bonne méthode vous permettra de tracer la route pour atteindre vos objectifs avec sérénité. Voici quelques conseils pour cela :

La règle de l'économiste Kimmie Greene est une méthode d'épargne financière pour aider à gérer son argent de manière équilibrée. Elle préconise de mettre de côté, tous les cinq ans, une somme équivalant à un an de salaire. Pour y parvenir, il est recommandé d'économiser annuellement 20% de ses revenus.

Les experts financiers proposent souvent des règles simples pour aider les gens à répartir leurs revenus, comme la règle 50/30/20 popularisée par Elizabeth Warren et Amelia Warren Tyagi. Selon cette règle, 50 % du revenu net devrait aller aux besoins essentiels, 30 % aux désirs, et 20 % à l'épargne.

Voici comment Mathilde avec un revenu annuel de 40 000 € pourrait utiliser cette méthode pour mettre de côté 40 000 € en 5 ans :

En suivant cette méthode avec discipline et en ajustant le plan selon les changements de situation financière, il sera tout à fait possible d'atteindre l'objectif d'épargne de 40 000 € en 5 ans.

L'épargne idéale à 35 ans dépend surtout de vous : de vos objectifs personnels, de votre situation familiale mais aussi et surtout de votre capacité d'épargne. Une personne avec des responsabilités familiales, comme dans l'exemple précédent de la femme mariée avec un enfant, pourrait avoir besoin d'une épargne plus substantielle pour se sentir sécurisée, tandis que quelqu'un avec moins d'obligations financières pourrait opter pour une stratégie plus modérée.

Des études de marché révèlent que les personnes qui commencent à épargner tôt dans leur vie professionnelle et qui maintiennent une stratégie d'épargne cohérente ont tendance à atteindre une meilleure préparation financière à long terme. À cet âge, il est aussi pertinent de considérer non seulement la quantité d’épargne mais aussi sa qualité. Autrement dit, avoir un montant conséquent mis de côté est aussi important que de veiller à ce que ces économies soient bien diversifiées et placées dans des instruments financiers performants.

Ajustez votre plan d'épargne à vos besoins spécifiques tout en gardant en tête ces recommandations générales.

En épargnant, on s'outille pour concrétiser nos aspirations à venir, qu'il s'agisse de projets de vie majeurs ou de simples envies. C'est s'offrir une marge de manœuvre pour absorber les chocs financiers sans perturbation majeure. Aux alentours de la trentaine, l'avenir est encore plein de promesses mais aussi de responsabilités : l'achat de sa résidence principale, les voyages de découverte, les joies de la parentalité, ou un tournant professionnel. Pour chacune de ces ambitions, une somme adaptée en réserve est la clé.

L'épargne est aussi un pilier de la sérénité. Elle est la garantie que l'on peut affronter les aléas de la vie sans voir son équilibre financier basculer. Sans oublier la retraite, qui bien qu'éloignée, mérite notre attention dès maintenant. Épargner, c'est donc aussi prendre soin de notre futur nous, qui nous remerciera d'avoir eu la prévoyance d'anticiper ses besoins.

Une épargne de côté, c'est la solution pour les imprévus de la vie quotidienne ou d'un accident de la vie. Ce fonds d'urgence que vous aurez grâce à votre épargne agira comme une protection financière, une réserve prête à être utilisée sans impacter votre budget courant ou recourir à des emprunts onéreux.

Économiser systématiquement une part de ses revenus, c'est se préparer un complément financier pour votre départ à la retraite et les jours qui suivront. L'épargne retraite vous permettra de jouir d'un grand confort une fois votre travail régulier terminé. Vous pourrez ainsi profiter pleinement de votre liberté retrouvée en explorant vos passions ou en voyageant, sans être totalement tributaire de votre pension de retraite qui ne répondrait peut-être pas à toutes vos attentes. Que vous ayez 30 ans, 35 ans ou 40 ans, il est toujours bon de commencer à préparer sa future retraite.

Au-delà de la simple mise de côté d'argent, épargner est la première étape vers la multiplication de votre capital. Cela ouvre la porte à divers investissements, qu'il s'agisse de placements en actions via un PEA, de contrats d'assurance-vie, ou encore d'investissements immobiliers comme les SCPI.

En épargnant, vous pensez à l'avenir de vos enfants ou vos héritiers. Vous pourrez leur transmettre un patrimoine qui les aidera pour leurs études, leur indépendance et même la pérennité de votre héritage familial.

C’est la grande question : combien faut-il avoir dans son compte à 35 ans ? Pour y répondre, un coup d'œil aux habitudes d'épargne en France peut nous donner des repères. Les Français sont plutôt bons élèves en matière d'épargne, et comprendre comment on se situe par rapport à la moyenne nationale peut être un bon début pour évaluer notre propre objectif d’épargne.

D'après les derniers chiffres de l'INSEE, le taux d'épargne des ménages français est de 17,4 % en 2022. Cela signifie que les ménages français ont épargné en moyenne 17,4 % de leur revenu disponible brut. En termes de montant, cela représente un total d'épargne de 1 027,4 milliards d'euros.

Pour calculer l'épargne moyenne des ménages français, il suffit de diviser le total de l'épargne par le nombre de ménages. On obtient donc 7 306 euros.

Il est important de noter que l'épargne moyenne des ménages français est une moyenne. En réalité, l'épargne des ménages est très variable selon les catégories socioprofessionnelles, les âges, etc. Par exemple, les ménages les plus aisés épargnent en moyenne plus que les ménages les moins aisés. Les ménages les plus âgés épargnent en moyenne plus que les ménages les plus jeunes.

Notons que l'épargne des ménages français est principalement destinée à l'achat de biens immobiliers et à la constitution d'une épargne de précaution.

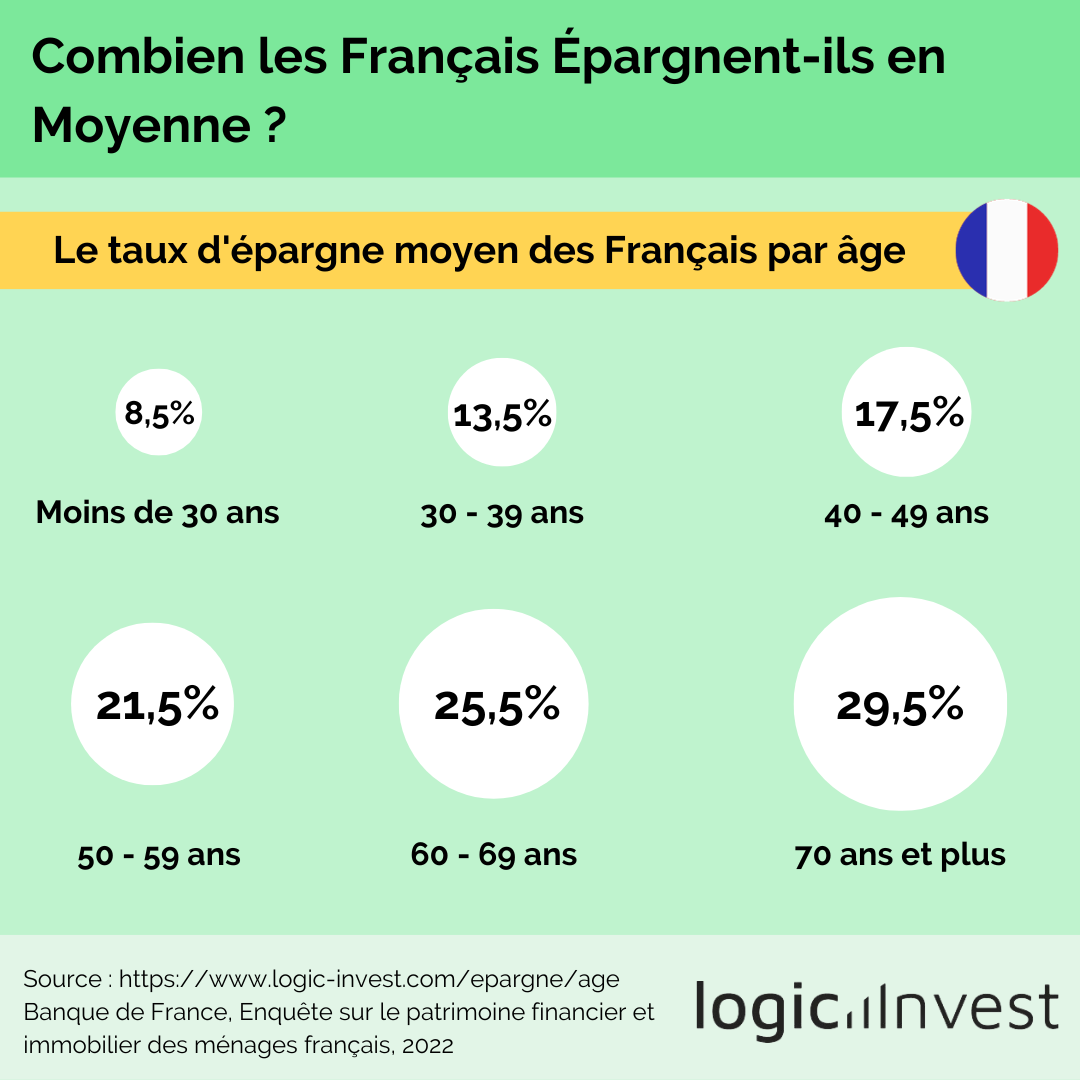

L'épargne moyenne des Français par âge est la suivante :

L'épargne moyenne des Français augmente avec l'âge. Cela s'explique par plusieurs facteurs, notamment la progression de la carrière professionnelle, l'accumulation de patrimoine immobilier et financier, et la diminution des dépenses liées aux enfants.

Il est donc tout à fait normal que les jeunes Français, ceux de 30 ans par exemple, épargnent en moyenne moins que les plus âgés à cause notamment du coût de la vie, le remboursement des études et des prêts, et le manque de stabilité financière.

En 2022, la Banque de France a réalisé une grande enquête avec des statistiques sur le patrimoine financier et immobilier des Français. Le taux d'épargne moyen est le taux d'épargne qui mesure la part du revenu disponible brut qui n'est pas utilisée par les ménages en dépense de consommation finale.

Avec un taux d'épargne de 8,5%, les jeunes adultes ont des revenus relativement plus bas et peut-être des dépenses discrétionnaires plus élevées, comme le loyer, les sorties, et d'autres loisirs. Ils peuvent également avoir des dettes d'études à rembourser, ce qui réduit leur capacité à épargner.

.png)

.png)

%201.png)