Simulateurs

S'informer

À propos

Épargner est essentiel. Si on tire le trait, c'est presque un besoin primaire comme boire ou manger. Bien sûr, le coût de la vie a énormément augmenté et beaucoup de ménages n'ont pas la possibilité de mettre de côté chaque mois à cause de l'inflation.

Par contre si vous le pouvez, vous devez le faire. L'épargne, vous ne savez jamais quand vous en aurez besoin, mais ça rassure de l'avoir. Il n'y a pas d'âge pour commencer à épargner. Et bonne nouvelle, il existe des astuces et solutions élémentaires pour remplir ses livres épargnes sans prise de tête. Plongeons ensemble dans les dessous de l'épargne à 30 ans, et découvrez comment épargner malin pour vivre serein.

À 30 ans, vous êtes probablement en plein dans la phase où votre vie professionnelle débute. Vous avez fini vos études, débutez vos premiers jobs, et vous commencez à vous poser les vraies questions sur l'avenir. Les projets ne manquent pas : acheter un appartement, partir en voyage, fonder une famille, ou même changer de carrière. C'est une période excitante, mais aussi très importante pour poser des jalons financiers solides.

L'idéal à cet âge, c’est de se trouver sur une trajectoire d'épargne qui assure confort et sécurité. Imaginez que vous êtes au volant de votre vie et que votre épargne, c'est le carburant qui vous permet d’accélérer vers vos prochaines destinations. Vous devriez viser à avoir un coussin financier qui correspond à quelques mois de vos dépenses habituelles, disons entre 3 et 6 mois, pour parer à toute urgence sans frémir.

Pour y arriver, nous vous recommandons chez Logic Invest de mettre en place des automatismes : une somme fixe qui part de votre compte courant vers votre épargne dès que votre salaire arrive. C’est comme si vous payiez d'abord la personne la plus importante : vous-même. Ce conseil, c'est l'un des secrets de ceux qui réussissent à construire leur épargne sans y penser tous les jours.

À 30 ans, l’épargne idéale va varier selon qui vous êtes, votre vie. La réalité peut être différente d'une personne à l'autre. Mais on peut quand même s'accorder sur quelques normes. Selon les recommandations de certains conseillers financiers, avoir l’équivalent de votre salaire annuel mis de côté est une belle performance. Cela signifie que si vous gagnez 35 000 euros par an, idéalement, vous avez une épargne de 35 000 euros à 30 ans.

Bien sûr, ça c'est le scénario idéal. Si vous n’y êtes pas, pas de panique ! L'important, c'est de commencer et de s'y tenir.

📊 Le véritable objectif est de s’adapter à votre trajectoire personnelle. Augmenter progressivement le montant épargné, investir intelligemment, et surveiller les dépenses peut vous aider à approcher, voire dépasser, cette cible avec le temps.

Pour trouver la méthode d'épargne idéale, on n'a pas besoin de faire des calculs compliqués. Vous pourriez utiliser une règle de base, différente de celle de Kimmie Greene, qui est simple : visez à épargner l'équivalent de votre salaire annuel tous les 5 ans. À 30 ans, vous auriez donc idéalement de côté deux fois votre salaire annuel.

Voici un petit truc simple à retenir : chaque année, essayez de mettre de côté environ 20% de ce que vous gagnez. En faisant ça, vous alignez votre épargne sur vos revenus, ce qui rend votre objectif d'épargne personnel et adapté à votre situation. Bien sûr, c'est un idéal et tout le monde ne peut pas y arriver du premier coup, mais c'est un objectif vers lequel tendre.

Cette approche est flexible et doit s'ajuster à votre réalité. Par exemple, si vous avez des dépenses importantes comme un prêt étudiant ou une hypothèque, adaptez le pourcentage en fonction de ce qui est réaliste pour vous. L'important, c'est de se fixer un cap et d'épargner régulièrement, même si c'est un petit montant. Avec le temps, ces petites économies peuvent se transformer en une belle somme qui vous aidera à avancer dans la vie.

Se créer une épargne, c’est un peu comme construire une cabane au fond du jardin quand on était petit : ça prend du temps, de l'énergie, mais une fois que c’est fait, on a un refuge sûr. Et cette cabane, elle sert à plusieurs choses. C'est un espace à soi, un endroit où on stocke ce qu'on chérit, où on se cache en cas de pluie ou on prépare ses aventures.

Avoir une épargne, c’est se donner les moyens de réaliser ses projets futurs, grands ou petits. C’est aussi se préparer un coussin confortable pour atterrir en douceur si un pépin survient. À 30 ans, on a encore plein de rêves dans la tête, mais on commence aussi à penser à la suite : une maison, un voyage, une famille, voire une carrière pivot. Pour chacun de ces projets, il y a un montant à épargner qui correspond.

En plus de ça, l'épargne, c'est votre alliée tranquillité. Elle permet de se dire que, oui, on peut gérer les imprévus sans que notre monde s'effondre. Et puis, n'oublions pas la retraite ! On n'y pense pas tous les jours, mais elle arrive plus vite qu'on ne le croit. Alors, se constituer une épargne, c'est aussi penser à soi dans le futur, à cette version un peu plus âgée qui nous dira "merci !" d'avoir pensé à elle.

Imaginez que la machine à laver décide soudain de ne plus essorer, ou que la voiture refuse de démarrer un matin frisquet. Avec une épargne de précaution, c'est réglé ! Cette petite réserve, c’est votre bouclier financier contre ces coups du sort. C’est une poire pour la soif, qui vous permet de payer la réparation du moteur ou de remplacer le lave-linge sans avoir à piocher dans votre budget du mois ou, pire, à vous endetter avec des crédits.

Mettre de côté un peu d'argent régulièrement, c'est s'assurer une source de revenus complémentaire pour plus tard, quand l'heure du départ à la retraite sonnera. C’est aussi investir dans votre futur bien-être pour que, le moment venu, vous puissiez maintenir votre niveau de vie et vous adonner à vos passions ou voyager sans compter sur votre seule pension de retraite, qui peut être moins importante que ce que vous aviez prévu.

L’épargne, ce n’est pas juste stocker son argent dans des livrets d'épargne tel qu'un livret A ou un LDDS. En fait, c'est le premier pas pour le faire travailler et le voir grandir. Grâce à elle, on peut se lancer dans des investissements, que ce soit sur un PEA, une assurance-vie ou dans l'immobilier comme le pierre papier. Réaliser des investissement c'est comme semer des graines qui, avec le temps et un peu de soin, vont se transformer en un beau verger bien garni en faisant fructifier votre capital. C'est l'effet "boule de neige" des intérêts composés.

Épargner vous donne les moyens de concrétiser des projets qui vous tiennent à cœur, comme l’achat d’une maison ou encore cette formation qui pourrait donner un nouveau souffle à votre carrière. C’est poser les premières pierres de vos rêves et s’assurer que vous avez les ressources pour les bâtir, brique après brique, sans dépendre de la banque ou des autres.

Épargner, c'est aussi penser aux générations futures, à votre génération future. Cela crée un patrimoine que vous pourrez transmettre à vos enfants, une aide pour leurs études, le démarrage de leur vie adulte ou même pour perpétuer la tradition familiale.

C’est la grande question : combien faut-il avoir dans son compte à 30 ans ? Pour y répondre, un coup d'œil aux habitudes d'épargne en France peut nous donner des repères. Les Français sont plutôt bons élèves en matière d'épargne, et comprendre comment on se situe par rapport à la moyenne nationale peut être un bon début pour évaluer notre propre objectif d’épargne.

D'après les derniers chiffres de l'INSEE, le taux d'épargne des ménages français est de 17,4 % en 2022. Cela signifie que les ménages français ont épargné en moyenne 17,4 % de leur revenu disponible brut. En termes de montant, cela représente un total d'épargne de 1 027,4 milliards d'euros.

Pour calculer l'épargne moyenne des ménages français, il suffit de diviser le total de l'épargne par le nombre de ménages. On obtient donc 7 306 euros.

Il est important de noter que l'épargne moyenne des ménages français est une moyenne. En réalité, l'épargne des ménages est très variable selon les catégories socioprofessionnelles, les âges, etc. Par exemple, les ménages les plus aisés épargnent en moyenne plus que les ménages les moins aisés. Les ménages les plus âgés épargnent en moyenne plus que les ménages les plus jeunes.

Notons que l'épargne des ménages français est principalement destinée à l'achat de biens immobiliers et à la constitution d'une épargne de précaution.

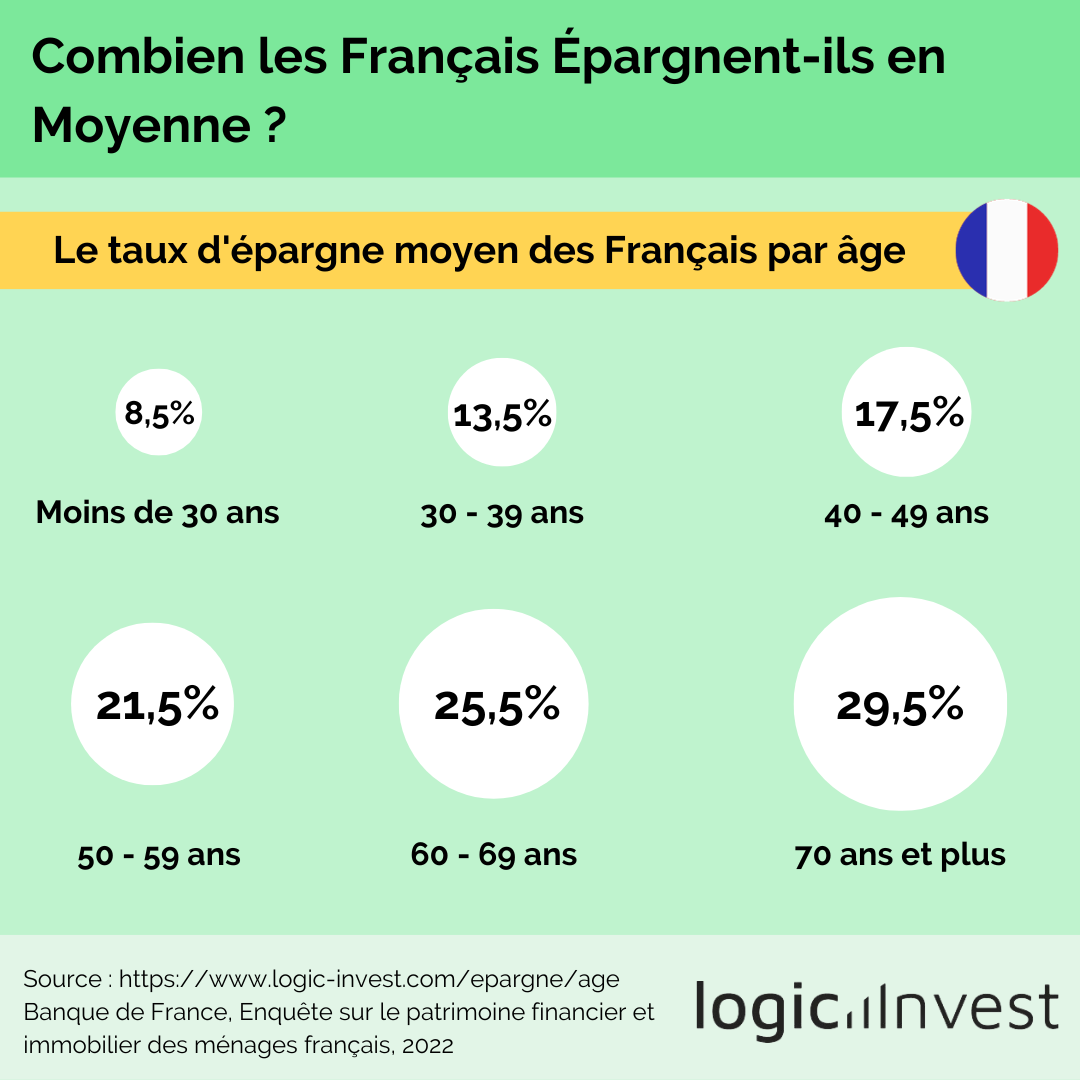

L'épargne moyenne des Français par âge est la suivante :

L'épargne moyenne des Français augmente avec l'âge. Cela s'explique par plusieurs facteurs, notamment la progression de la carrière professionnelle, l'accumulation de patrimoine immobilier et financier, et la diminution des dépenses liées aux enfants.

Il est donc tout à fait normal que les jeunes Français, ceux de 30 ans par exemple, épargnent en moyenne moins que les plus âgés à cause notamment du coût de la vie, le remboursement des études et des prêts, et le manque de stabilité financière.

En 2022, la Banque de France a réalisé une grande enquête avec des statistiques sur le patrimoine financier et immobilier des Français. Le taux d'épargne moyen est le taux d'épargne qui mesure la part du revenu disponible brut qui n'est pas utilisée par les ménages en dépense de consommation finale.

Avec un taux d'épargne de 8,5%, les jeunes adultes ont des revenus relativement plus bas et peut-être des dépenses discrétionnaires plus élevées, comme le loyer, les sorties, et d'autres loisirs. Ils peuvent également avoir des dettes d'études à rembourser, ce qui réduit leur capacité à épargner.

.png)

.png)

%201.png)