Simulateurs

S'informer

À propos

Atteindre la cinquantaine marque souvent un tournant significatif dans la vie. C'est une période où l'on récolte les fruits de longues années de travail tout en se projetant vers l'avenir, notamment en pensant à la retraite. À 50 ans, vous avez très certainement une vision plus claire de ce que vous souhaitez pour vos années de retraite, et il est grand temps de peaufiner votre stratégie d'épargne pour vous assurer que ces rêves deviennent réalité.

Que vous ayez déjà un solide portefeuille d'épargne ou que vous soyez en train de rattraper le temps perdu, il n'est jamais trop tard pour adopter des stratégies financières intelligentes. Nous explorerons dans cet article combien il est conseillé d'avoir de côté à cet âge, comment déterminer la meilleure méthode d'épargne pour vous, et nous plongerons dans les règles de Kimmie Greene et du 50/30/20 pour une gestion de budget équilibrée.

Arriver à 50 ans, c'est souvent faire face à un mélange complexe de responsabilités financières et de projets d'avenir. À cet âge, vous pourriez avoir des enfants qui entrent dans la vie adulte, des parents âgés dont il faut potentiellement s'occuper, et la retraite qui commence à se profiler à l'horizon. C'est donc une période charnière pour faire le point sur votre épargne et ajuster vos stratégies financières en conséquence.

L'épargne à 50 ans n'est pas seulement une question de chiffres; c'est aussi une question de préparation pour la prochaine phase de votre vie. Cela implique de réfléchir à la manière dont vous souhaitez vivre votre retraite, aux engagements financiers que vous pourriez encore avoir (comme un prêt immobilier ou des études universitaires pour vos enfants), et à la nécessité de prévoir des fonds pour des situations imprévues.

📝 Prenons l'exemple de Claire et Stéphane, un couple marié de 50 ans. Claire est cadre dans une entreprise de technologie et gagne 70 000€ par an, tandis que Stéphane est consultant indépendant avec un revenu annuel variable, en moyenne autour de 60 000€. Ils ont deux enfants, dont l'un est au lycée et l'autre à l'université. Leur objectif principal est de maintenir un niveau de vie confortable tout en préparant activement leur retraite.

Ils souhaitent également pouvoir aider financièrement leurs enfants pour leurs études et leurs premiers pas dans la vie adulte. Appliquons la règle 50/30/20 au budget de Claire et Stéphane pour illustrer comment ils peuvent gérer efficacement leurs finances à 50 ans. Avec un revenu annuel combiné de 130 000€ (70 000€ pour Claire et 60 000€ pour Stéphane), leur budget mensuel pourrait se répartir comme suit selon cette règle :

En suivant cette répartition, Claire et Stéphane peuvent s'assurer qu'ils couvrent leurs besoins essentiels tout en profitant de la vie et en se préparant pour l'avenir. Cette méthode leur permet de gérer leur budget de manière équilibrée et de planifier sereinement leur retraite.

À 50 ans, définir un montant d'épargne idéal nécessite une approche personnalisée, car chaque situation est unique. Cependant, des lignes directrices générales peuvent vous aider à orienter vos objectifs d'épargne.

💡 En résumé, l'épargne idéale à 50 ans est celle qui vous permet de vous sentir en sécurité financièrement, tout en vous offrant la flexibilité de profiter de la vie aujourd'hui et de planifier pour demain. Elle est donc importante!

Vous devez développer une méthode d'épargne efficace dès cinquante ans afin de vous garantir une sécurité financière à long terme tout en profitant du moment présent. Voici quelques étapes clés pour y parvenir :

1. Évaluation de votre situation financière actuelle : Commencez par dresser un bilan complet de vos finances. Cela inclut vos revenus, vos dépenses, vos dettes, ainsi que l'état de votre épargne et de vos investissements. À 50 ans, vous avez probablement une vision claire de vos dépenses régulières et de vos obligations financières.

2. Définition d'objectifs financiers réalistes : À ce stade de la vie, vos objectifs peuvent inclure la préparation de votre retraite, le soutien financier de vos enfants adultes (par exemple, pour leurs études supérieures ou l'achat de leur première maison), ou la réalisation de projets personnels de longue date. Fixez des objectifs clairs et quantifiables.

3. Choix des instruments d'épargne et d'investissement : Selon vos objectifs, vous pourriez envisager diverses options. Pour la retraite, des plans d'épargne retraite ou des investissements dans des fonds à revenu fixe peuvent être appropriés. Pour des objectifs à court terme, des options plus liquides comme les comptes d'épargne ou les fonds monétaires pourraient être préférables.

4. Planification d'épargne automatique : Mettez en place des virements automatiques vers vos comptes d'épargne et d'investissement. Cela garantit une discipline d'épargne régulière et vous aide à rester sur la bonne voie pour atteindre vos objectifs financiers.

5. Réévaluation et ajustement périodiques : À 50 ans, votre situation financière peut changer plus rapidement (promotion, héritage, changements dans la famille, etc.). Il est donc important de réévaluer régulièrement votre plan d'épargne et de l'ajuster en conséquence.

6. Préparation aux dépenses de santé : À cet âge, il est prudent de prévoir des fonds pour les soins de santé futurs. Cela peut inclure une assurance santé supplémentaire ou un fonds dédié aux dépenses médicales imprévues.

✅ En suivant ces étapes, vous pouvez élaborer une méthode d'épargne adaptée à vos besoins à 50 ans, vous assurant ainsi une tranquillité d'esprit financière pour les années à venir.

La règle de Kimmie Greene et la méthode 50/30/20 sont deux approches efficaces pour gérer son budget et son épargne, même à 50 ans. Appliquons ces règles à l'exemple de Marc, un professionnel de 50 ans gagnant 80 000€ par an.

1. Règle de Kimmie Greene : Selon cette règle, Marc devrait viser à épargner un an de salaire tous les cinq ans. À 50 ans, cela signifierait avoir mis de côté au moins 80 000€. Pour y parvenir, il devrait économiser environ 16 000€ par an, soit environ 1 333€ par mois.

2. Méthode 50/30/20 : Cette méthode divise les dépenses en trois catégories : besoins, envies et épargne. Avec un revenu mensuel de 6 667€ (80 000€ divisé par 12), voici comment Marc pourrait répartir son budget :

✅ En suivant ces règles, Marc peut non seulement assurer une bonne gestion de ses finances actuelles, mais aussi se préparer efficacement pour sa retraite et d'autres objectifs futurs. Cela lui permet de maintenir un équilibre entre la satisfaction de ses besoins et envies immédiats et la préparation de son avenir financier.

À 50 ans, l'épargne prend une dimension nouvelle : c'est le moment de consolider vos acquis financiers et de préparer activement votre avenir, notamment votre retraite qui se profile à l'horizon. À cet âge, vous avez peut-être déjà réalisé plusieurs de vos grands projets de vie, comme l'achat d'une maison ou le financement des études de vos enfants. Maintenant, il est temps de se concentrer sur la sécurisation de votre avenir financier.

L'épargne à 50 ans est synonyme de sagesse et de prévoyance. Elle vous permet de vous adapter aux changements de la vie, qu'il s'agisse de projets passionnants comme des voyages de rêve, ou de nécessités imprévues comme des dépenses de santé. Avoir une épargne solide à cet âge, c'est s'offrir la liberté de choisir et la capacité de répondre aux besoins sans compromettre votre qualité de vie.

De plus, à 50 ans, la retraite n'est plus une perspective lointaine, mais une réalité qui se rapproche. Une épargne judicieuse et bien gérée est la clé pour vivre cette nouvelle étape de la vie avec sérénité et assurance. C'est le moment de vérifier que vos plans de retraite sont bien en place et de les ajuster si nécessaire pour garantir le confort et la sécurité que vous méritez après des années de travail.

💡 En résumé, épargner à 50 ans, c'est bâtir un pont solide vers votre avenir, en vous assurant que les années à venir seront aussi enrichissantes et sécurisées que possible.

Disposer d'une épargne, c'est se doter d'un bouclier contre les surprises et les accidents de la vie. Ce fonds d'urgence, constitué grâce à vos économies, joue le rôle d'un filet de sécurité financier. Il vous permet de faire face aux situations imprévues sans perturber votre budget habituel ou avoir recours à des prêts coûteux.

Mettre de côté une partie de vos revenus à 50 ans est un pas déterminant vers une retraite sereine et confortable. Une épargne dédiée à cette étape de la vie est essentielle pour compléter votre pension de retraite et garantir un niveau de vie agréable. Avec une épargne retraite bien planifiée, vous pourrez pleinement savourer votre liberté, en vous adonnant à vos passions ou en voyageant, sans dépendre uniquement de votre pension.

⏩ À 50 ans, il est crucial de peaufiner votre stratégie d'épargne retraite, en ajustant et en optimisant vos plans pour assurer un avenir financier stable et sécurisé.

L'épargne à 50 ans ne se limite pas à accumuler des fonds ; c'est aussi une opportunité pour faire fructifier votre capital. Cette démarche est essentielle pour diversifier vos investissements et optimiser la croissance de votre patrimoine. Que ce soit à travers des placements boursiers comme un Plan d'Épargne en Actions (PEA), des contrats d'assurance-vie, ou des investissements dans l'immobilier telles que les Sociétés Civiles de Placement Immobilier (SCPI), chaque option représente une voie vers une valorisation intelligente et mesurée de vos économies.

⏩ À cet âge, il est particulièrement pertinent de réfléchir à des stratégies d'investissement qui allient potentiel de croissance et gestion prudente du risque.

À 50 ans, épargner prend aussi une dimension intergénérationnelle. En mettant de côté des fonds, vous préparez le terrain pour l'avenir de vos enfants ou de vos héritiers. Cette démarche vous permet de constituer un patrimoine que vous pourrez leur léguer, un soutien précieux pour leurs études, leur autonomie financière, ou pour maintenir la continuité et la stabilité de l'héritage familial.

✅ C'est une façon concrète de leur assurer un départ solide dans la vie et de perpétuer votre héritage au-delà de votre propre existence.

À 50 ans, c'est une période de la vie qui marque souvent un tournant, où l'accent est mis sur la consolidation de l'épargne en vue de la retraite et de la sécurisation du futur financier. C'est un moment où les habitudes d'épargne et les choix d'investissement sont ajustés pour répondre aux besoins spécifiques de cette tranche d'âge. Dans cette section, nous allons regarder comment les Français à 50 ans gèrent leur épargne, les tendances actuelles et les stratégies les plus efficaces pour assurer une stabilité financière à long terme.

Selon les données récentes de l'INSEE, le taux d'épargne des foyers en France s'élevait à 17,4 % en 2022. Cela indique qu'en moyenne, les foyers français ont mis de côté 17,4 % de leur revenu disponible brut. En chiffres absolus, cela équivaut à une épargne totale de 1 027,4 milliards d'euros.

Pour estimer l'épargne moyenne par foyer en France, on divise simplement le montant total de l'épargne par le nombre total de foyers, ce qui donne environ 7 306 euros par foyer.

Soulignons que cette moyenne cache des disparités importantes. L'épargne varie considérablement en fonction de divers facteurs tels que la catégorie socioprofessionnelle et l'âge. Ainsi, les foyers avec des revenus plus élevés ont tendance à épargner davantage que ceux aux revenus plus modestes, et les foyers plus âgés accumulent généralement plus d'épargne que les jeunes foyers.

📊 Aussi,selon cette étude, l'épargne des ménages français est souvent orientée vers l'acquisition de biens immobiliers et la constitution d'une réserve financière pour les situations d'urgence.

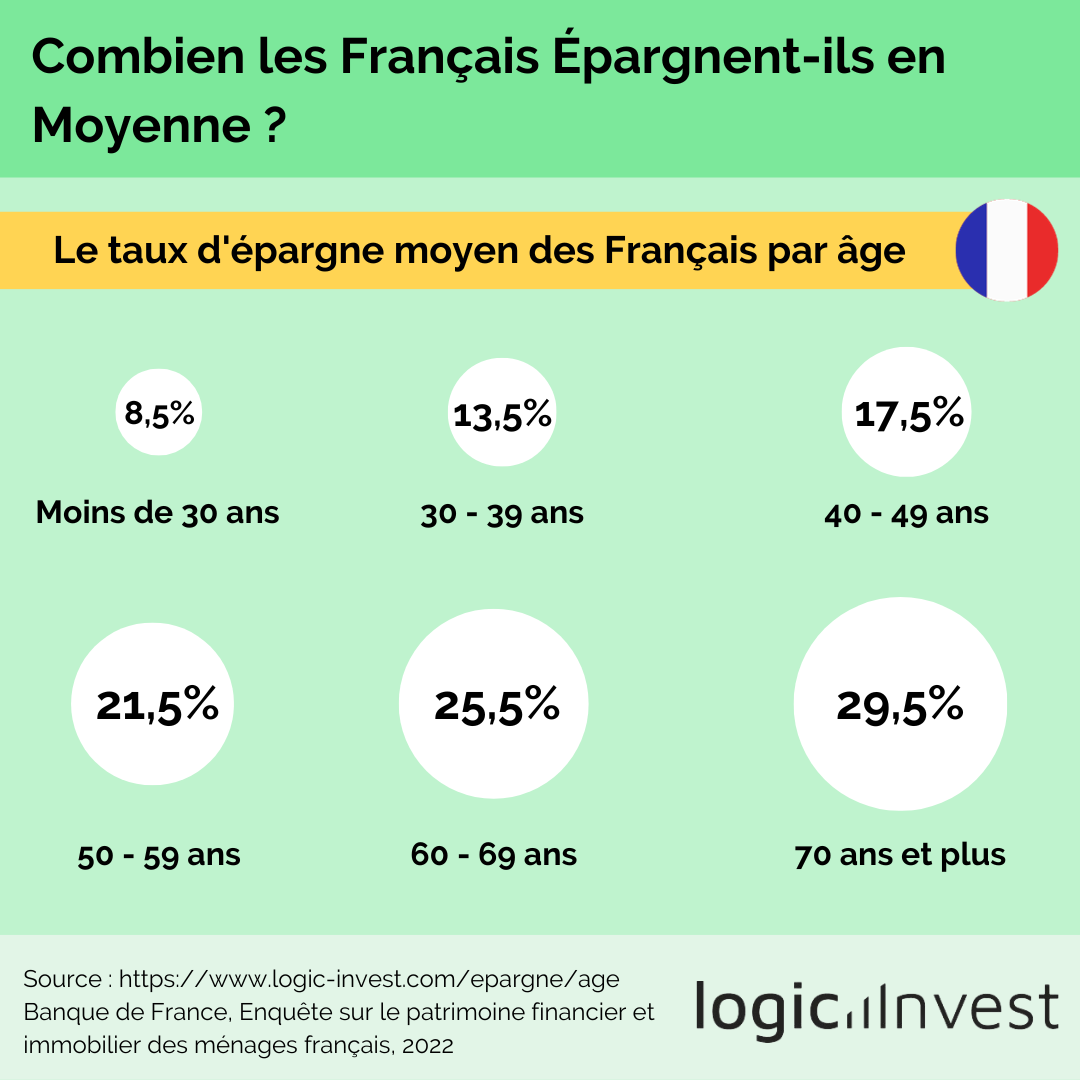

L'épargne moyenne des Français par âge est la suivante :

L'épargne moyenne des Français augmente avec l'âge. Cela s'explique par plusieurs facteurs, notamment la progression de la carrière professionnelle, l'accumulation de patrimoine immobilier et financier, et la diminution des dépenses liées aux enfants.

⏩ Il est donc tout à fait normal que les Français, ceux de 50 ans par exemple, épargnent en moyenne plus grâce à une augmentation de leur revenu professionnelle ou un possible héritage par exemple.

En 2022, la Banque de France a réalisé une grande enquête avec des statistiques sur le patrimoine financier et immobilier des Français. Le taux d'épargne moyen est le taux d'épargne qui mesure la part du revenu disponible brut qui n'est pas utilisée par les ménages en dépense de consommation finale.

📊 Avec un taux d'épargne de 17,5%, un adulte, qui a généralement des revenus plus stables et peut-être plus élevés que les jeunes adultes, peut se permettre d'épargner davantage.

.png)

.png)

%201.png)